La demanda de inteligencia artificial ya no se mide solo por los anuncios de Nvidia, AMD o los grandes proveedores de nube. Una señal más profunda aparece en la base de la cadena de suministro: ASML y TSMC. La primera fabrica las máquinas de litografía que permiten producir chips avanzados; la segunda es la fundición más importante del mundo para procesadores de alto rendimiento. Cuando ambas empresas hablan de capacidad, pedidos y tecnologías líderes, el mercado escucha.

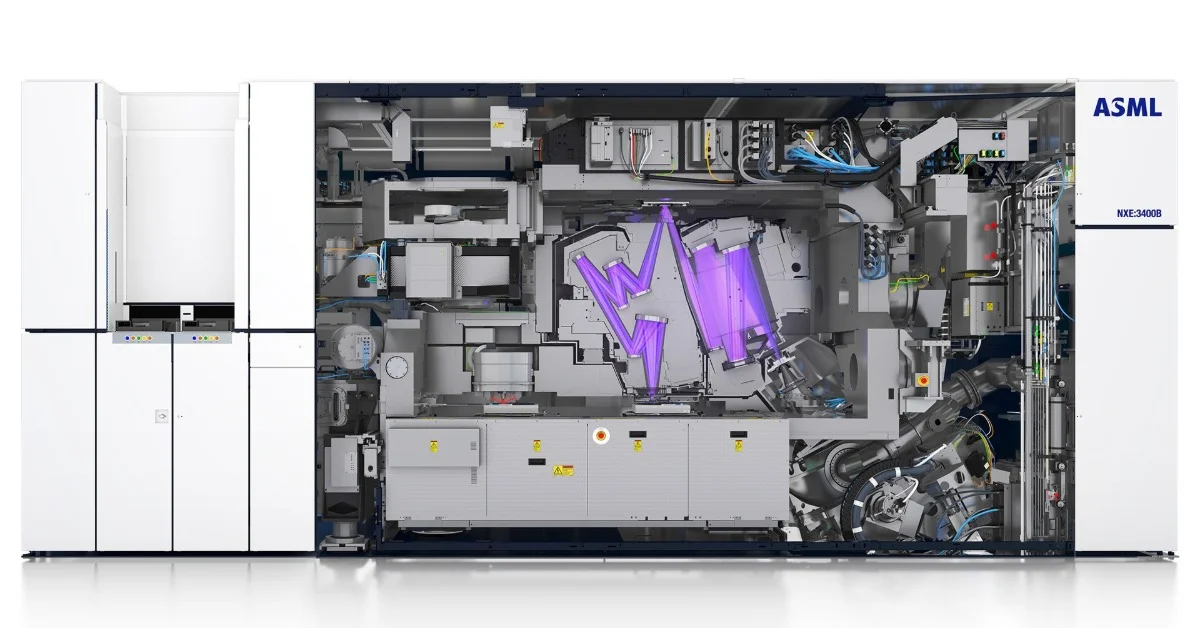

ASML comunicó en abril sus resultados del primer trimestre de 2026 con 8.800 millones de euros en ventas netas y elevó su previsión anual a un rango de 36.000 a 40.000 millones de euros. Su consejero delegado, Christophe Fouquet, explicó que el crecimiento de la industria de semiconductores se está consolidando por las inversiones en infraestructura de IA y que la demanda de chips supera a la oferta. Esa frase resume el cambio: el problema no es únicamente diseñar aceleradores más potentes, sino fabricarlos en volumen suficiente.

TSMC confirma la presión en nodos avanzados

TSMC también mostró un trimestre fuerte. En su comunicado oficial del 16 de abril, la compañía anunció ingresos de 1,134 billones de dólares taiwaneses y un crecimiento interanual del 35,1 %. En dólares estadounidenses, los ingresos fueron de 35.900 millones. La empresa atribuyó el resultado a la demanda de sus tecnologías de proceso más avanzadas, con los nodos de 3, 5 y 7 nanómetros representando la mayor parte de los ingresos por obleas.

Este dato es importante porque la IA consume precisamente ese tipo de capacidad. Los aceleradores modernos necesitan procesos líderes, memoria avanzada, empaquetado especializado y una coordinación muy ajustada entre diseñadores, fundiciones y proveedores de equipos. Si una parte de la cadena se retrasa, el impacto llega a los centros de datos. Por eso la presión que aparece en ASML y TSMC termina reflejándose en precios, plazos de entrega y disponibilidad de hardware para empresas.

La escasez se desplaza hacia la infraestructura

Durante años, la discusión tecnológica se centró en qué chip era más rápido. En 2026, la pregunta se ha vuelto más operativa: quién puede reservar capacidad, recibir sistemas completos y desplegarlos con energía y refrigeración suficientes. Los grandes clientes de IA no compran solo silicio; compran una cadena completa que empieza en la litografía y termina en racks instalados en un centro de datos.

La lectura para el mercado es clara. ASML se beneficia cuando los fabricantes amplían capacidad. TSMC se beneficia cuando la demanda de nodos avanzados sigue fuerte. Pero ambas empresas también muestran el límite físico de la expansión. Aumentar producción requiere años, equipos caros, personal especializado y acuerdos a largo plazo. La IA acelera la demanda, pero la industria de chips no puede multiplicar capacidad de un trimestre a otro.

Por eso los resultados de ASML y TSMC son más que una buena noticia financiera. Funcionan como un termómetro de la presión real que la IA ejerce sobre el hardware global.